無申告の場合には税法違反により、過年度に遡って申告が必要になり、ペナルティーも課されます

確定申告を実施していない場合には…

- 税務署は携帯電話会社や自動販売機業者等に対する調査および、マンションに設置されている看板や駐車場の利用状況等の調査により、管理組合が適切に確定申告と納税を実施しているかどうかを調査しています。そのため、無申告の場合には、税務署による税務調査や文書による指摘により、過年度に遡って、確定申告と納税を強制されるリスクがあります。

- 無申告の場合には重たいペナルティーが発生します。

- 今まで申告を行っていなかった場合には、無申告だった期間(最大5年分)の税金とペナルティーを全て一括で支払う必要があります。

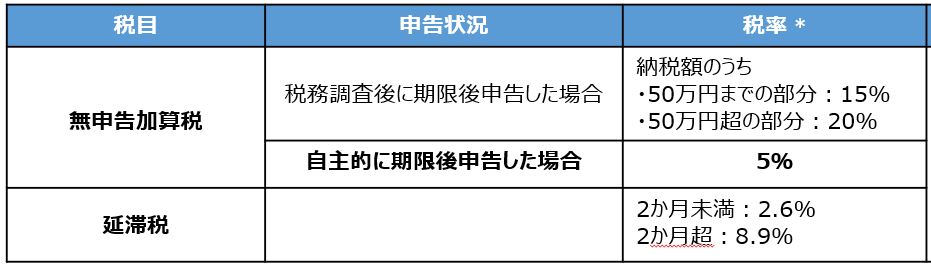

- 税務調査が入る前に自主的に期限後申告をした場合、ペナルティーを一部減額することが可能です。

無申告の場合のペナルティー(法人税の場合)

- 無申告の状態が悪質とみなされた場合には、「重加算税」という更に重いペナルティーが用意されています。

- これらのペナルティーの他、実際には地方税に係るペナルティーもあります。

ペナルティーのイメージ(所得が過去5年間継続して発生しており無申告の場合)

* 便宜上、H30年1月1日以降開始する事業年度の税率を使用して簡便的に計算しています。

- 便宜上、税額及びペナルティー額は概算で計算しています。