税法が定めるルールおよび収益事業の実態に基づき税額を算定し、その根拠を税務署に提出します

マンション管理組合の確定申告の内容

- 「収益事業」から生じた所得(収益ー経費等)を計算し、当該所得にかかる税額を税法が定めるルール等に基づき自ら算定して納税を行います。

- 所得計算の根拠資料や関連する決算資料を添付して確定申告書を税務署に提出します。

- 確定申告書の提出と納税の期限は決算日から2か月以内です。

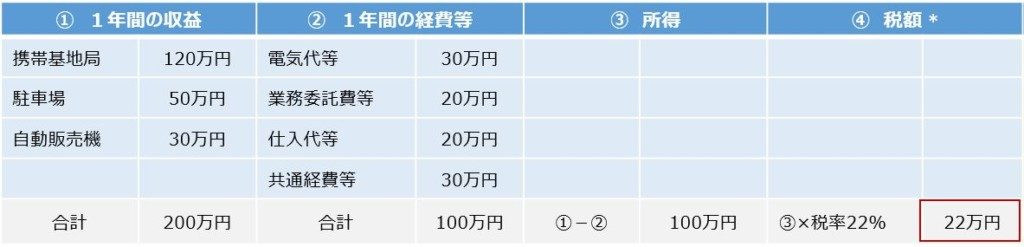

税額算定のイメージ(例)

* 便宜上、H30年1月1日以降開始する事業年度の税率を使用して簡便的に計算しています

- 申告を要する収益か否か、又、経費等の範囲については収益事業の実態に応じて判断します。

- 実際には法人税、住民税、事業税ごとの税率に基づき税金計算を行う必要があります。

- 別途、住民税均等割額を納める必要があります。